A partir del 1 de noviembre del 2018 los servicios de cancelación de facturas se actualizan. Las facturas en algunos casos, solo podrán cancelarse cuando la persona a favor de quien se expidan acepte su cancelación.

¿Quiénes lo pueden utilizar?

Personas físicas y morales.

Fundamento Legal

Artículo 29-A del Código Fiscal de la Federación.

Reglas 2.7.1.38 y 2.7.1.39 de la Resolución Miscelánea Fiscal vigente.

Información adicional

Proceso de cancelación bajo el nuevo esquema:

- Los emisores deberán enviar la solicitud de cancelación de la factura a través del Portal del SAT o de los servicios un proveedor de certificación.

- Cuando se requiera la aceptación para la cancelación, el receptor de la factura, recibirá un mensaje de interés en su Buzón Tributario, informando que existe una solicitud de cancelación.

- El receptor deberá manifestar la aceptación o rechazo de la cancelación a través del Portal del SAT o bien vía un proveedor de certificación dentro de los tres días hábiles siguientes contados a partir de la recepción de la solicitud. De no emitir respuesta, se considera como una positiva ficta y la factura será cancelada.

- En caso de que la solicitud de cancelación no requiera aceptación por parte del receptor, la factura se cancelará de manera inmediata.

Las peticiones de cancelación, consulta de estado de la factura, la aceptación o rechazo de la cancelación y la consulta de documentos relacionados, se podrá realizar por el portal del SAT o mediante los servicios de un proveedor de certificación. Éste último tiene la opción de realizar estas acciones de manera masiva.

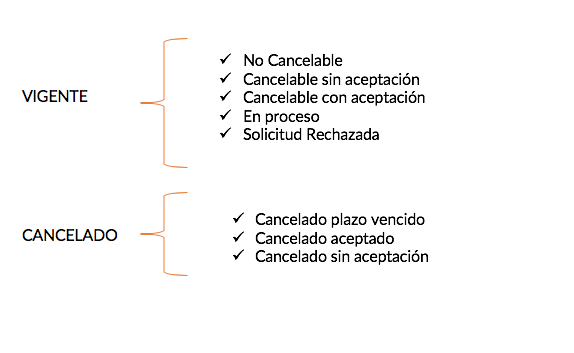

Estatus de cancelación del comprobante